���ù۲��� ���� ������ ��ӱ Τ���� �ھ�����2009�꾮��ʽ���Ŵ�Ͷ�ź�2010��1�·�����������Ȼ����ͬ�ȴ�����������ܾ��ù۲������ҵ���Ķ�һ�����Ϊ������1�·ݵ������Ŵ���ﵽ1.35����Ԫ����2009��12�µ�3798��Ԫ����255%��

ͬʱֵ��ע���������ǣ��������Ŵ��Ŀ����Ѿ����ʡ����������ܷŴ�����6000�ڵ���Ϣ���������������ϵ�����Ҵ��������0.5���ٷֵ㣬������������ϵ���Ʊ���ʡ�������ʦ����Ϊ��δ����ܲ㽫������ǿ���г������Ժ����зŴ��ļ�ܣ�ʹ�ü��ȴ������Ͷ�š�ͬʱ����ҵ���������ѧ��³��ί��Ϊ��������ũ������ǰϦ�����л��ٶ����������ʵ��ϵ���ִ��ʱ����ũ������֮��

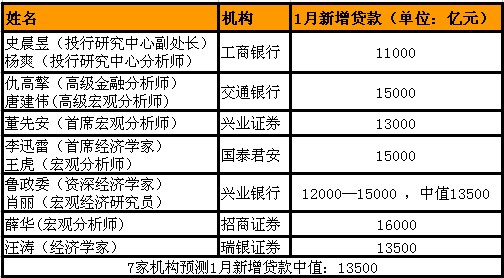

���ܾ��ù۲���1�º�۾�������Ԥ��Ļ��������������С���ͨ���С���̩����֤ȯ������֤ȯ���ַ����С�����֤ȯ��֪������������֤ȯ�ķ���ʦѦ��Ԥ��2010��1����������ﵽ16000��Ԫ��ΪԤ������ֵ����������Ͷ���о����ĸ�����ʷ����Ԥ���1���Ŵ�Ϊ11000��ԪΪ���Ԥ��ֵ��7�һ���Ԥ��1����������������ֵΪ13500��Ԫ��

�����������ڽ����ٴγ��֡�2009��1����������ﵽ1.6����Ԫ������������зŴ�������Ҳ˿��û�м��ˡ�����ȥ����ĩ��ѹ������Ŀ���ͷš�ϰ���Ե���������ģ�⣬����������зŴ����͵�һ������ԭ����ǵ�ǰ���������ء�

��ȥ���°��꿪ʼ����ܲ�Ļ������߷�������ı仯��2009��Ĵ�������Ҳ�������Ե�ǰ�ߺ�͡�������2010�꣬��ܲ�ĵ���Խ�����ԡ��ϵ���������ʣ��ϵ���Ʊ���ʣ�������ͣ��������1�·Ŵ������ּ�����������д�ٷŴ��������Թ��ڿ��ɵ�������ڽ���õ�������Ҳ��������������£���������������������ģ�ij嶯��Խ�����ԡ�

���Ǵ���ʵ������1�·Ŵ�����һ���������ǣ���С���н��ٴγ�Ϊ���Ƶ����Ŵ�������ӵ�������Ŀǰ����Ϣ�ƣ���1�·ݵ����������У��Ĵ���ռ��4800��Ԫ���Դˣ���ҵ���������ѧ��³��ί��ʾ��1��ȫ���Խ��ڻ������֣�С�����Ŵ������������ݡ����ǵ���������������ʣ�����ܲ���Ҳ���ϼ�ǿ�������Ŵ�Ͷ�ŵļ�أ���ˣ�ȫ���������Ŵ�������1��ǰ�������Ͽ쵫�����10����Ϊ��ǰͶ�ŵ�һЩ���ڴ�����Ȼ���ڶ��½���������С�����У���֧�֡���ũ������С��ҵ����������֧���£���С���ڻ����Ŵ�Ͷ�Ż�����Ȼ���ɣ��Ŵ�������������

����Ŀǰ��������˵����ܲ��̬���Ѿ���ǣ��δ���Ŵ�Ͷ�ŵ�����Ҫ���ء�����δ�����Ŵ����ߣ�����ʦ�Ǿ�Ԥ�ƣ�δ������������ϸ�ص��ش���Ͷ�ż��г������ԡ�

³��ί�ƣ���Ŀǰ�ľ�������£�PPI �Ŀ��ٻ����������ƶ���M1 �ͳ��ڻص���λ�����г����ھ��á����ȡ��ĵ��ǽ����³��֡��ܿ�����ũ������ǰϦ�����л��ٶ����������ʵ��ϵ���ִ��ʱ����ũ������֮������ͬʱ��Ϊ����Ȼ�г���ϢԤ��ǿ�ң�������2 �·ݶ�������ܻ��м�Ϣ�ľٶ���

��ʢ����ǰ������һ�ݺ�۵��б��棬���е�һ���۵���ǣ����й�CPI�ﵽ2.2%���ϣ����н���ʱ��Ϣ��

Ҳ��������������£�����Ĵ������ƽ��������Եķֻ�����ͨ���и����ڷ���ʦ������ʾ�����ż�ܲ��ż�ǿ����ָ�������ЧӦ��ʧ��������������Ͷ�Ž��࣬�Ժ�������������������䡣

��ҵ֤ȯ��ϯ��۷���ʦ���Ȱ�Ԥ�⣬Ԥ��1��2��3�·ֱ���������Ҵ���13000��Ԫ��5000��Ԫ��10000��Ԫ���ϣ�����Ҵ���ͬ������28.3%��25.7%��21.9%���ϡ�

��������Ͷ���о����ĸ�����ʷ���ųƣ���ͳ�ϣ�һ���У�ÿ���Ŵ�ռ�ȸ�ִ�ԼΪ4��3��2��1����2010�꣬����������Ϊ3��3��3��1��

������2010��ȫ����Ŵ�Ͷ�ţ��ַ������о�Ա����ƽ��������������ӪԤ�ƣ�ȫ���Ŵ�������7.5���ڣ�Ͷ�Ž������ܲ��Ҫ��£��